Compartir en redes

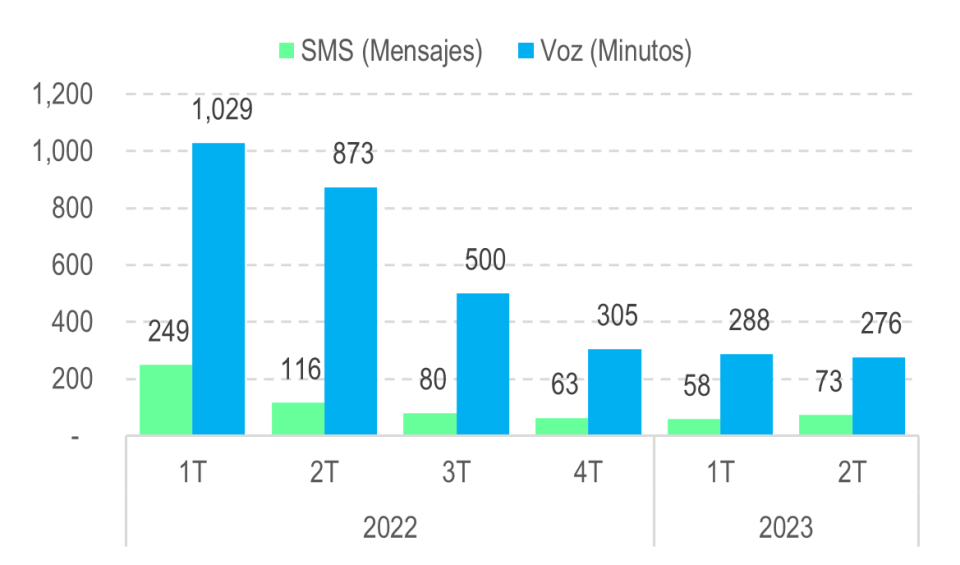

Para el 2023-1T el tráfico de RAN para el servicio de datos presentó una variación negativa de 1,2% frente al trimestre inmediatamente anterior. Así mismo, los tráficos de RAN del servicio de voz y SMS presentaron variaciones negativas de 5,7% y 8,3%, respectivamente, para el mismo periodo de análisis. Por otra parte, en comparación con el 2022-1T, los tráficos de los servicios de datos, voz y SMS presentaron variaciones negativas de 75,5%, 72,0% y 76,8%, respectivamente.

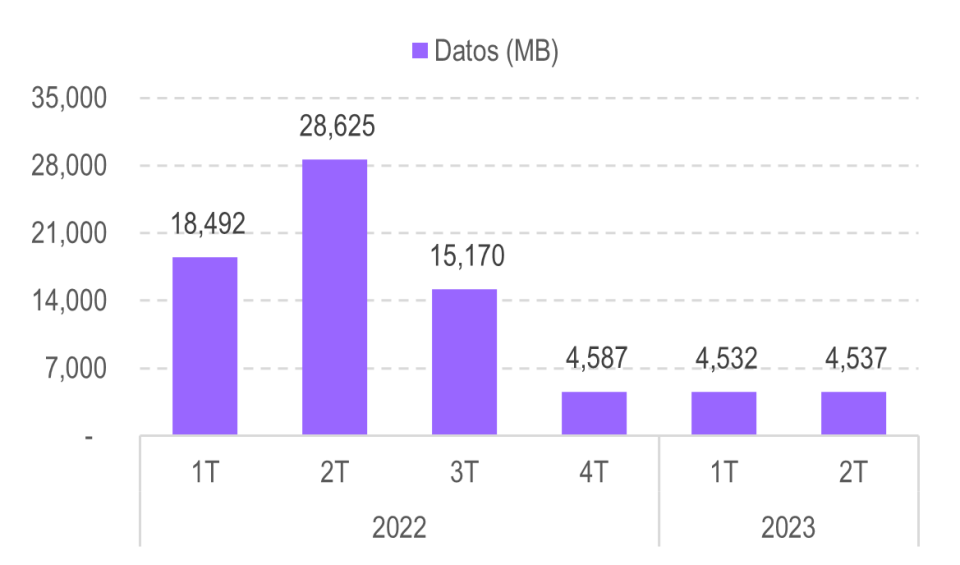

Por otro lado, al analizar el comportamiento del tráfico de RAN para el 2023-2T se evidencia que, frente al trimestre inmediatamente anterior, el volumen de datos presentó una variación de 0,1%.

Gráfico 4. Tráfico de datos cursado en RAN - Red Origen- WOM

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

En el mismo período, el tráfico de RAN del servicio de SMS presentó una variación positiva de 25,3%, mientras que el servicio de voz presentó una disminución del tráfico de 4,0%. En comparación con el 2022-2T, se presentó una variación negativa para todos los servicios: 84,2% para datos, 37,3% para voz y 68,4% para SMS.

Gráfico 1. Tráfico de voz y SMS en RAN (en millones) 2022-1T a 2023-2T - desagregado por trimestre

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

Gráfico 2. Tráfico de datos en RAN (en millones) 2022-1T a 2023-2T - desagregado por trimestre

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

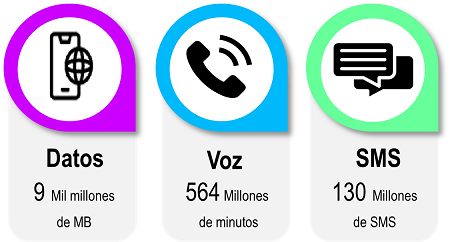

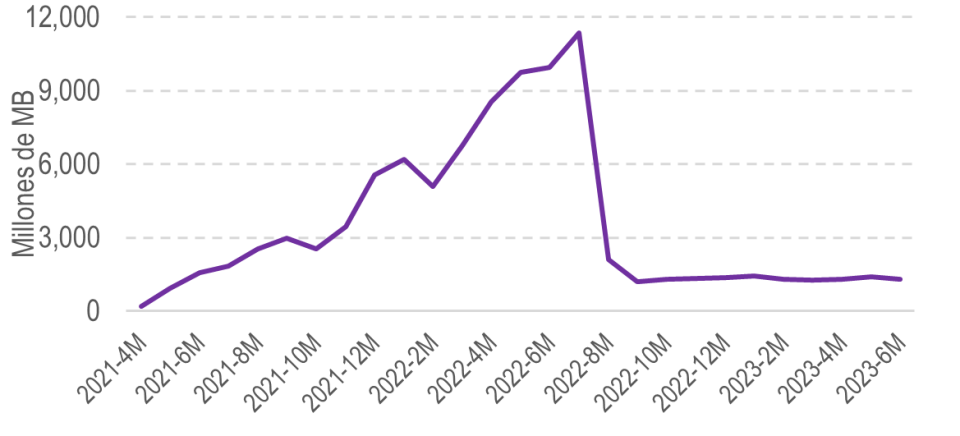

Desde el punto de vista del Proveedor de Red Origen (PRO), es decir, del que hace uso del servicio de RAN, para el primer semestre del año 2023 el tráfico del servicio de datos presentó una variación negativa de 80,8%, comparado con el primer semestre del año 2022, al pasar de 47 mil millones a 9 mil millones de MB. Esta variación se explica por una contribución negativa de AVANTEL (-0,21pp), ETB (-0,08pp) y WOM (-81,3pp), contrarrestada principalmente por una contribución positiva de MOVISTAR, TIGO y CLARO de 0,84pp en conjunto. Así mismo, el operador que más utilizó el servicio de datos en RAN en el primer semestre del 2023 fue WOM, con el 87,6% de participación del tráfico total.

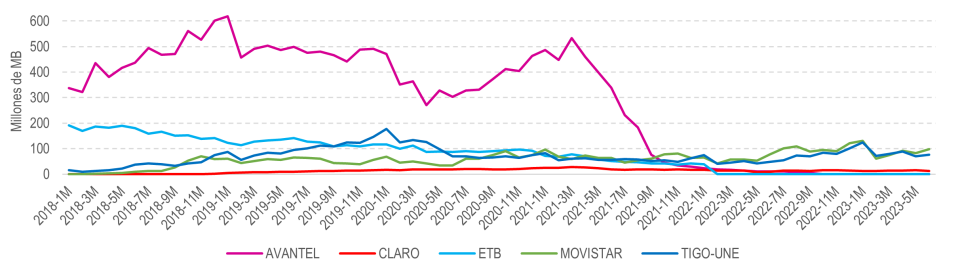

Gráfico 3. Tráfico de datos cursado en RAN - Red Origen

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

Nota: El gráfico no incluye a WOM debido a la magnitud del tráfico de datos con respecto a los demás operadores. La información de este operador se incluye en el Gráfico 4.

De otro lado, el tráfico de datos de WOM en RAN presentó una variación negativa del 99,2% para el 2023-1S comparado con el 2022-2S, al pasar de 46 mil millones a 8 mil millones de MB (ver Gráfico 4).

Con respecto al tráfico de voz, para el primer semestre del año 2023 se presentó una variación negativa del 70,3% frente al primer semestre del 2022, al pasar de 1,9 mil millones a 564 millones de minutos. Esta variación se explica principalmente por una contribución negativa de WOM con 66,3pp, ETB1 con 2,23pp y AVANTEL con 2,84pp. En cuanto a la participación por proveedor del tráfico de voz en RAN, en el primer semestre del 2023 el 75,1% correspondió a WOM, el 12,8% a TIGO, el 10,8% a MOVISTAR, y el 1,4% a CLARO.

Gráfico 4. Tráfico de datos cursado en RAN - Red Origen- WOM

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

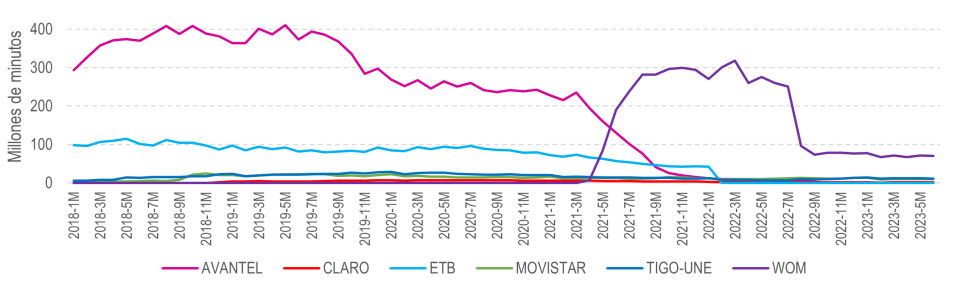

Gráfico 5. Tráfico de voz cursado en RAN - Red Origen

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

Para el servicio de SMS el número de mensajes cursados en RAN presentó un decrecimiento de 64,2% para el primer semestre del año 2023 comparado con el primer semestre del 2022, al pasar de 364 millones a 130 millones de SMS. Esta variación se explica principalmente por el comportamiento de WOM, AVANTEL y ETB, quienes contribuyeron negativamente a la variación con 60,8pp, 4,6pp y 1,2pp, respectivamente. En cuanto a la participación por proveedor del tráfico de SMS en RAN, en el primer semestre del 2023, el 70,8% correspondió a WOM, el 14,9% a TIGO, el 12,3% a MOVISTAR y el 2,1% a CLARO.

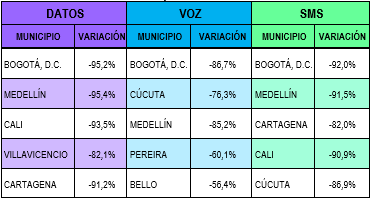

A nivel geográfico, el mayor volumen de tráfico voz en RAN se concentra en las siguientes ciudades: Bogotá, Cúcuta, Medellín, Pereira y Bello; siendo WOM el operador con una mayor participación de tráfico de RAN en estas ciudades. Con respecto a las variaciones de tráfico de voz, se evidencia que, en Bogotá, Cúcuta y Medellín se presentó un decrecimiento del tráfico mayor al 80% en el 2023-1S en comparación con 2022-1S, mientras que en Pereira y Bello la disminución del tráfico fue del 60,1% y 56,4%, respectivamente, en el mismo periodo (ver Tabla 1).

Con respecto al servicio de SMS, el mayor volumen de tráfico en RAN se concentra en las siguientes ciudades: Bogotá, Medellín, Cartagena, Cali y Cúcuta; siendo WOM, el operador con mayor participación de tráfico de RAN en estas ciudades. En relación con las variaciones de tráfico de SMS, en estas 5 ciudades se presentó un decrecimiento del tráfico mayor al 80% en el 2023-1S con respecto al 2022-1S.

Por último, para el servicio de datos, el mayor volumen de tráfico en RAN se concentra en las siguientes ciudades: Bogotá, Medellín, Cali, Villavicencio y Cartagena; siendo WOM el operador con una mayor participación de tráfico de RAN en estas ciudades. Para las 5 ciudades se presentó un decrecimiento del tráfico mayor al 80% en el 2023-1S respecto del 2022-1S.

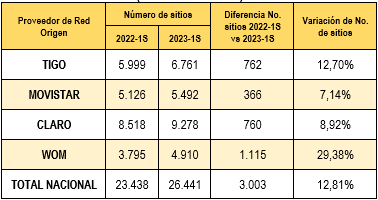

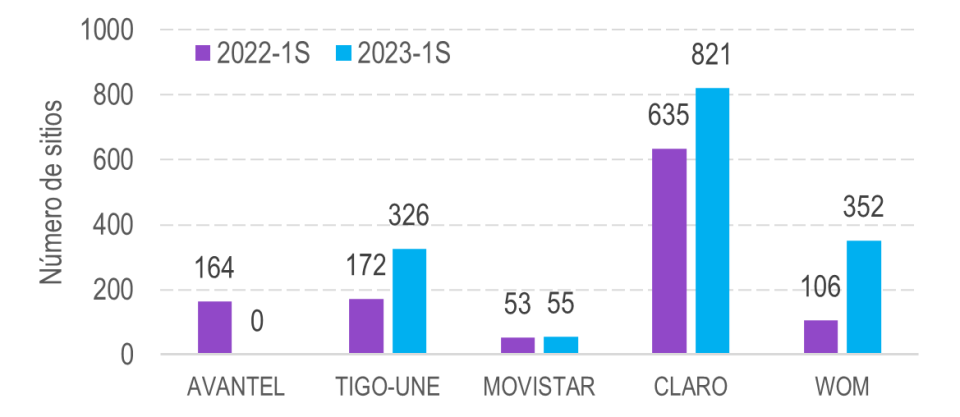

Finalmente, la disminución evidenciada en el tráfico de datos en RAN para el primer semestre de 2023 puede estar relacionada con el aumento de infraestructura que se ha presentado por parte de los operadores, tal y como se observa en la Tabla 2, donde se evidencia que WOM presentó la mayor variación de infraestructura para la tecnología 4G (29,38%) entre el 2022-1S y el 2023-1S.Del mismo modo, TIGO, MOVISTAR y CLARO presentan variaciones positivas del 12,70%, 7,14% y 8,92%, respectivamente.

Tabla 1. Ranking 5 de ciudades con mayor tráfico en 2023-1S y variación con respecto al 2022-1S

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

Tabla 2. Número de sitios y variación de la infraestructura 4G por PRO (2022-1S vs 2023-1S)

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016 y Formato 3 “Parámetros técnicos por sectores de estaciones base” Resolución MinTIC 175 de 2021.

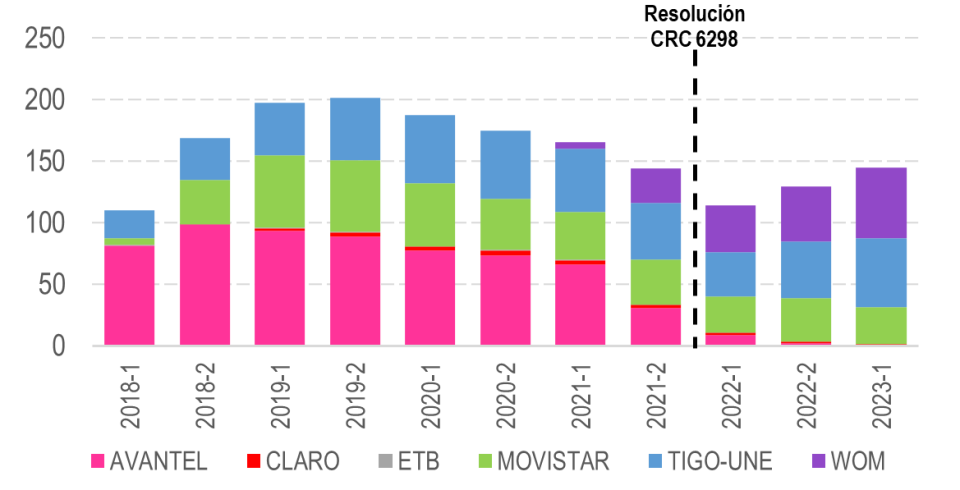

Ahora bien, con la expedición de la Resolución CRC 6298 de 2021 se estableció un cambio en la remuneración por el acceso a la instalación esencial de RAN, al optimizar su uso y buscar promover de manera simultánea el despliegue de infraestructura y el aprovechamiento de la infraestructura existente. En este sentido, a partir del 1 de enero de 2022, la tarifa mayorista que se encuentra definida en la regulación es aplicable exclusivamente en 460 municipios, que fueron seleccionados de acuerdo con criterios tales como cantidad de infraestructura desplegada, niveles de tráfico, número de proveedores presentes en cada municipio, así como las condiciones sociodemográficas y geográficas. En los demás municipios del país, los proveedores de redes y servicios deben negociar y acordar el valor de remuneración por el acceso a la instalación esencial.

A continuación se desagrega el tráfico en RAN para los 460 municipios que cuentan con una tarifa mayorista regulada2, y su evolución desde la entrada en vigor de esta medida focalizada.

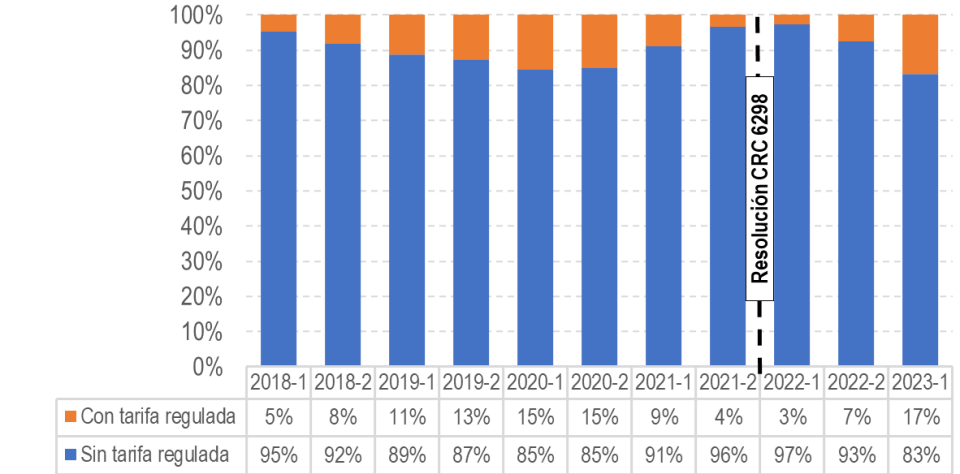

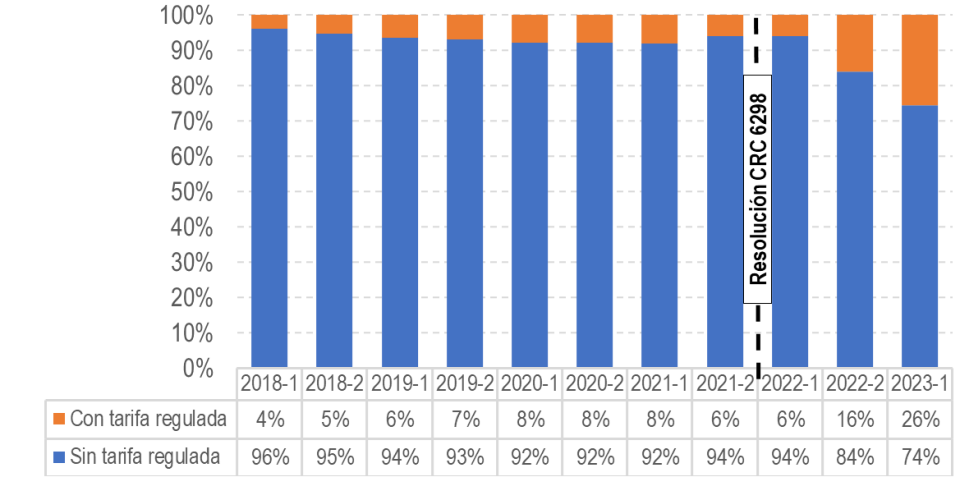

Gráfico 6. Evolución semestral de la participación del tráfico en RAN de voz y datos en los municipios con tarifa regulada

Datos

Voz

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016

Gráfico 7. Evolución semestral del tráfico en RAN de voz y datos en los municipios con tarifa regulada por operador.

DATOS (en millones de MB)

VOZ (en minutos)

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016

Para el caso del servicio de datos, se evidencia que después de la entrada en vigor de la tarifa mayorista exclusivamente para los 460 municipios3, el tráfico de datos aumentó en estos territorios en un 23% entre el 2022-1S y 2023-1S. Así mismo, la participación del tráfico de estos municipios presenta una tendencia creciente al pasar de un 3% en 2022-1S a 17% en 2023-1S, respecto del total del tráfico del país. Este aumento del tráfico de datos se explica principalmente por WOM, quien empezó a cursar tráfico en estos municipios a partir de primer semestre de 2021, y presenta una participación del 53,8% para el 2023-1S.

Respecto del servicio de voz, se evidencia que después de la entrada en vigor de la tarifa mayorista exclusivamente para los citados 460 municipios, el tráfico de minutos presenta una caída del 21% en 2022-1S en estos territorios, y posteriormente se observa un aumento del 26% del tráfico entre el 2022-1S a 2023-1S. Sin embargo, este crecimiento en el número de minutos no iguala los niveles de tráfico anteriores al año 2022. Por otra parte, la participación del tráfico de voz de estos municipios presenta una tendencia creciente al pasar de un 6% en 2022-1S a 26% en 2023-1S, respecto del total del tráfico del país. Este aumento del tráfico de voz de los municipios con tarifa regulada se explica principalmente por TIGO y WOM, los cuales presentan una participación del 38,8% y 39,5%, respectivamente, para el 2023-1S.

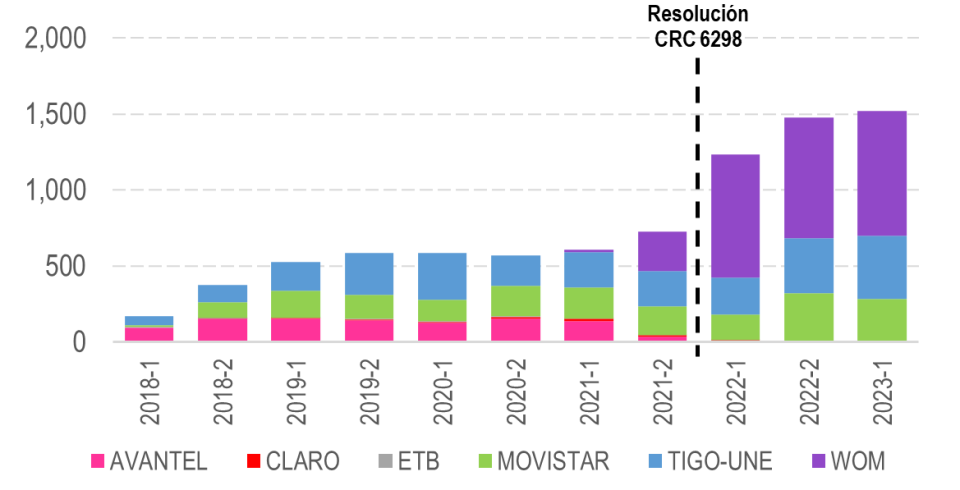

Agregado a lo anterior, al analizar la evolución de infraestructura de los PRO en estos municipios, se evidencia que existe una variación positiva en el número de sitios para la tecnología 4G entre el 2022-1S y el 2023-1S, para WOM (232,1%), TIGO (89,5%), CLARO (29,3%) y MOVISTAR (3,8%).

Lo anterior, evidencia que en los municipios con tarifas reguladas se ha promovido el despliegue y uso de la infraestructura. Es relevante mencionar, que el análisis detallado de esta medida hará parte de la evaluación expost que adelantará la CRC en próximos años.

Gráfico 8. Número de sitios (infraestructura 4G) por PRO (2022-1S vs 2023-1S) en los municipios con tarifa regulada.

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016 y Formato 3 “Parámetros técnicos por sectores de estaciones base” Resolución MinTIC 175 de 2021.

Desde el punto de vista del proveedor de red visitada, es decir, de aquel que pone a disposición de otros el servicio de RAN, para el primer semestre del 2023, TIGO presentó una variación negativa de 9,0% en el tráfico del servicio de datos en comparación con el primer semestre de 2022, mientras que MOVISTAR y CLARO presentaron variaciones positivas del 53,4% y 9,7%, respectivamente.

Ahora bien, para el 2023-1S la red más utilizada para el servicio de datos en RAN fue la de MOVISTAR, con una participación del 44,7% del total del tráfico. Por otro lado, el porcentaje restante de tráfico del servicio de datos se cursó sobre las redes de CLARO (32,7%) y TIGO (22,5%).

En cuanto al tráfico del servicio de voz en RAN, en el primer semestre del 2023, MOVISTAR presentó una variación positiva de 0,14%, en comparación con el primer semestre de 2022, mientras que TIGO y CLARO presentaron variaciones negativas del 57,9% y 10,8%, respectivamente. Así mismo, en el 2023-1S, el 45,9% del tráfico del servicio de voz se cursó sobre la red de CLARO. El tráfico restante se distribuyó en las redes de MOVISTAR y TIGO con un 38,0% y 16,0%, respectivamente.

Finalmente, respecto del servicio de SMS en RAN, para el primer semestre del 2023, todos los proveedores de red visitada presentaron variaciones negativas: TIGO de 47,4%, CLARO de 24,5% y MOVISTAR de 14,6%, en comparación con el primer semestre del 2022. Frente a la distribución del tráfico de SMS en RAN, para el 2023-1S el 56,0% fue cursado sobre la red de CLARO, seguido por MOVISTAR y TIGO cada uno con un 22,0%.

A nivel geográfico, el uso de la infraestructura de CLARO en el tráfico de datos en RAN presentó la disminución más marcada en la ciudad de Bogotá, equivalente al 99,9%, al pasar de 74 millones de MB en 2022-1S a 26 mil MB en 2023-1S. A su vez, la variación más alta, correspondiente al 182,1%, se dio en el departamento del Casanare, al pasar de 45 millones a 127 millones de MB en el mismo periodo de análisis.

En cuanto a MOVISTAR, para el mismo servicio presentó la disminución más marcada en el departamento del Quindío, equivalente al 31,1%, al pasar de 25 millones de MB en 2022-1S a 17 millones de MB en 2023-1S. A su vez, la variación más alta, correspondiente al 305%, se dio en el departamento del Archipiélago de San Andrés, Providencia y Santa Catalina, al pasar de 9 mil a 36 mil MB en el mismo periodo de análisis.

Por su parte, TIGO, en el 2023-1S no presento tráfico en los departamentos de Guaviare, Vaupés, Putumayo y Choco. Por otra parte, la mayor variación positiva fue de 173,6%, la cual se dio en el departamento de Nariño al pasar de 24 millones de MB a 66 millones de MB para el mismo periodo de análisis.

Gráfico 9. Tráfico de datos, voz y SMS.

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

Nota: Versión interactiva del gráfico en Postdata.

Respecto del tráfico del servicio de voz en RAN en el 2023-1S comparado con el 2022-1S, CLARO presentó la mayor variación positiva que corresponde al 72,4% en el departamento de Vichada, al pasar de 1,2 millones de minutos a 2,9 millones de minutos y la variación más negativa, equivalente al 99,7%, en la ciudad de Bogotá al pasar de 10,6 millones a 33 mil minutos.

MOVISTAR presentó la variación más alta del servicio de voz en RAN, que corresponde al 236,3%, en el Archipiélago de San Andrés, Providencia y Santa Catalina al pasar de 96 mil minutos a 322 mil minutos, mientras que la reducción más marcada fue del 43,5%, observada en el departamento de Vichada, al pasar de 1,5 millones a 875 mil minutos. Por su parte, TIGO presentó variaciones negativas en todos los departamentos donde presta servicio, siendo la mayor en el departamento del Guaviare con 99,7%, al pasar de mil minutos a 3 minutos.

Finalmente, en el Gráfico 10 se pueden ajustar los filtros para consultar los niveles y distribución del tráfico de RAN en los diferentes departamentos del país. Del mismo modo, el Gráfico 11 expone información georreferenciada que permite observar las variaciones semestrales del tráfico de RAN, para los servicios de voz, datos y SMS, discriminadas por departamento. En dicho gráfico se evidencia que el mayor volumen del tráfico de los tres servicios se concentra en la región andina. Los cambios más sobresalientes, entre el 2022-1S y el 2023-1S, se concentran en Bogotá D.C, Cundinamarca, Antioquia, Valle del Cauca y Meta.

Gráfico 10. Participación por departamento del tráfico en RAN.

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

Nota: Versión interactiva del gráfico en Postdata.

Gráfico 11. Variación del tráfico del PRV en RAN por tipo de servicio por semestre.

Fuente: Información reportada por los proveedores a la CRC en cumplimiento de lo establecido en el artículo 4.7.2.2 de la Resolución CRC 5050 de 2016.

Nota: Versión interactiva del gráfico en Postdata.