Data Flash 2021-004 - Venta de Equipos Terminales Móviles

Compartir en redes

La Comisión de Regulación de Comunicaciones -CRC- presenta el Data Flash 2021-004 – Venta de Equipos Terminales Móviles (ETM) con la información reportada a GFK1 por los diferentes oferentes de ETM. Este informe se realiza de acuerdo con lo señalado en el artículo 2.4.1.2 de la Resolución 5050 de 2016, en el cual se establece que la CRC llevará a cabo el monitoreo periódico de las condiciones de venta y distribución de equipos terminales móviles, para determinar el impacto de las medidas en los precios de los servicios y los equipos terminales móviles.

La Comisión de Regulación de Comunicaciones (CRC), de acuerdo con la Ley 1341 de 2009 tiene la función de proteger los derechos de los usuarios de los servicios de comunicaciones, promover la libre competencia en el mercado, la inversión en infraestructura y la calidad de los servicios.

Con el fin de proteger los derechos de los usuarios, la CRC ha implementado medidas regulatorias para que estos puedan tener la libertad de elegir el servicio y el operador que mejor se ajuste a sus necesidades, tales como la Portabilidad Numérica Móvil2 ; la obligación para los operadores móviles de venta de equipos terminales con bandas abiertas3, la eliminación de las cláusulas de permanencia en los servicios móviles4, la simplificación de contratos en servicios móviles5 y los condicionamientos de entrada para la comercialización de Equipos Terminales móviles6. Estas medidas buscan ayudar al usuario a tomar decisiones de forma racional e informada y procuran maximizar el bienestar de los usuarios de los servicios de comunicaciones.

Antes de la entrada en vigor de la Resolución CRC 4444 de 2014, los usuarios de telefonía móvil que deseaban cambiar de operador de servicios móviles tenían una limitante relacionada con la suscripción de cláusulas de permanencia, que los mantenían atados por un tiempo determinado a su operador en planes que no se adaptaban a sus necesidades y, si deseaban terminar con esta de forma anticipada, debían pagar unas sumas de dinero que, en algunos casos, podían comprender montos muy elevados.

Teniendo en cuenta esta situación y buscando reducir los costos de cambio de operador que enfrentaban los usuarios7, en 2013 la CRC inició un análisis sobre las condiciones de financiación de los equipos terminales móviles y los efectos que esta tiene en el precio del servicio de telefonía móvil, proyecto regulatorio que concluyó en 2014 con la expedición de la Resolución CRC 4444 de 2014, a través de la cual se eliminaron las cláusulas de permanencia mínima en servicios de comunicaciones móviles, separando, por un lado, los contratos de compra de equipos terminales móviles -ETM- y por el otro, los contratos de prestación del servicio de telefonía móvil, con el fin de que los usuarios tuvieran una mayor transparencia en la información y así pudieran elegir el equipo y el plan tarifario que mejor se adaptara a sus necesidades.

En 2018 la CRC realizó un proyecto regulatorio con el fin de promover la generación de ofertas comerciales enfocadas en la venta de dispositivos que permitan el acceso a las nuevas tecnologías de Internet móvil, además de favorecer la apropiación, el acceso y la masificación de nuevas tecnologías en el país, generando incentivos al despliegue de infraestructura por parte de los proveedores de redes y servicios de telecomunicaciones móviles (PRSTM), que concluyó con la expedición de la Resolución CRC 5406 de 2018. Esta resolución mantiene la prohibición de establecer cláusulas de permanencia mínima, pero decidió permitir la venta de planes de manera conjunta con un terminal móvil 4G.

En virtud de las disposiciones regulatorias mencionadas, la CRC ha desarrollado 4 informes de monitoreo8 que buscan describir las condiciones de venta y distribución de equipos terminales móviles, determinar el impacto de las medidas en los precios de los servicios y los equipos terminales móviles y dar cumplimiento al artículo 7 de la Resolución CRC 4444 de 2014, compilado en el artículo 2.4.1.2 de la Resolución CRC 5050 de 2016.

Los informes anteriores evidencian un crecimiento de las ventas de terminales móviles en los últimos años, acompañado de una mayor oferta de equipos, planes y formas de financiación. De igual forma, se observó una mayor transparencia en los precios de los equipos, un mayor número de oferentes en el mercado y una diversificación de opciones que perciben los usuarios al momento de elegir el método de pago y financiación de un terminal móvil.

En el presente informe la CRC evalúa la dinámica del mercado de venta de terminales móviles para el año 2019, y además realiza un breve análisis del impacto del COVID en el primer semestre del año 2020.

El informe parte del entorno económico internacional para luego analizar el contexto macroeconómico colombiano. Posteriormente, se revisan los principales indicadores del mercado de telefonía móvil en Colombia. A partir del contexto anterior, se aborda el análisis del mercado de Equipos Terminales Móviles (ETM), tanto en escenarios internacionales, como en el contexto colombiano y el impacto del COVID sobre este mercado. Finalmente, se presentan las principales conclusiones de los aspectos abordados a lo largo del presente informe.

1. GFK es una compañía de investigación de mercados y servicios de consultoría para la industria de productos de consumo a nivel mundial.

2. Resolución CRC 2355 de 2010 y sus modificaciones.

3. Resolución CRC 3136 de 2011: https://www.crcom.gov.co/resoluciones/00003136.pdf.

4. Resolución CRC 4444 de 2014: https://www.crcom.gov.co/resoluciones/00004444.pdf.

5. Resolución CRC 4671 de 2015: https://www.crcom.gov.co/resoluciones/00004671.pdf.

6. Resolución CRC 5406 de 2018: https://www.crcom.gov.co/uploads/5406_Condicionamientos.pdf.

7. Los costos de cambio de operador que enfrentan los usuarios son entendidos como el costo en el que incurren estos cuando desean cambiar de proveedor en el mercado de comunicaciones móviles.

8. Primer informe del Monitoreo de la Resolución 4444 de 2014: https://www.crcom.gov.co/uploads/images/files/Informe_Monitoreo_CPM_Abri...

Segundo informe del Monitoreo de la Resolución 4444 de 2014:https://www.crcom.gov.co/uploads/images/files/151209-Informe%20Res%20444...

Tercer informe del Monitoreo de la Resolución 4444 de 2014: https://www.crcom.gov.co/recursos_user/2016/Informes/clausulas/161212_In...

Evaluación de condiciones de venta y distribución de equipos terminales móviles en Colombia 2018: https://www.crcom.gov.co/uploads/images/files/Documento%20monitoreo%20Re...(2).pdf

Entorno Económico Internacional y Contexto Macroeconómico Colombiano

Para comprender la dinámica reciente de los mercados de telecomunicaciones y, en particular, del mercado de ETM en Colombia, es importante considerar el contexto económico internacional y los diferentes acontecimientos a nivel mundial que pueden afectar de manera directa o indirecta la venta de equipos terminales móviles. Al mismo tiempo, se analiza el comportamiento de la economía de Colombia, y el desempeño del sector de Tecnologías de la Información y las Comunicaciones, y específicamente del mercado de ETM.

Según el Fondo Monetario Internacional (FMI) el crecimiento mundial, en el año 2019, fue de 2,9%9. Algunos países emergentes (como India, México y Sudáfrica) y países con economías avanzadas (especialmente Estados Unidos) presentaron resultados negativos e inesperados dentro de su economía; que dan lugar a una perspectiva de desaceleración generalizada del crecimiento para los siguientes dos años10, sin dejar a un lado los efectos económicos de la pandemia del COVID-19.

El año 2019 se caracterizó por la agudización de las tensiones geopolíticas, el aumento del malestar social, y una profundización de las fricciones económicas entre Estados Unidos y China. A pesar de la continua creación de empleo, la inflación subyacente de los precios al consumidor siguió siendo leve en las economías avanzadas. El debilitamiento de la demanda redujo los precios de los metales y de la energía, lo cual puso limite al nivel general de inflación. Algunos países (como China, Corea y Estados Unidos) dieron un giro general hacia una política monetaria acomodaticia y hacia una política monetaria expansiva11.

Algunos factores temporales que frenaron la actividad manufacturera a escala mundial, en el año 2019, fueron los ajustes en el sector automotor dadas las nuevas normas sobre emisiones, una pausa en el lanzamiento de nuevos productos tecnológicos y acumulación de existencias, sin embargo, estos factores se disiparon en el transcurso del año. Por otro lado, la actividad en el sector de servicios se debilitó en cierta medida, pero permaneció en territorio expansivo, apoyada por el gasto de consumo, y que a su vez ayudó a mantener las condiciones apretadas en los mercados laborales: los niveles bajos de desempleo y la moderación de los aumentos salariales12.

Para inicios del año 2020, la OMS declaró la pandemia de la COVID-1913, por lo que la adopción de medidas como el confinamiento en el segundo y tercer trimestre de 2020, y el cierre de algunos sectores ha traído como resultado una crisis económica sin precedentes y con una recuperación incierta14.

La política económica de la mayoría de los países se ha enfocado en amortiguar las pérdidas de ingreso de los hogares y brindar apoyo a las empresas que sufren las consecuencias de restricciones obligatorias a la actividad. Dada la reactivación económica, el FMI recomendó a los gobiernos que el respaldo focalizado debería desmontarse paulatinamente a medida que la recuperación se ponga en marcha, al mismo tiempo, las políticas deberían enfocarse a promover la demanda y facilitar e incentivar la reasignación de recursos15. Se espera que, una vez superada la pandemia, las autoridades cooperen para resolver las tensiones comerciales y tecnológicas que hacen peligrar la recuperación final de la crisis del COVID-1916.

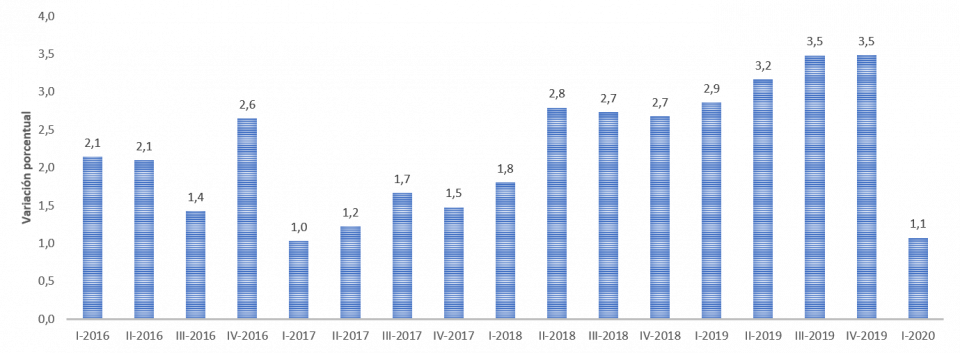

Ahora bien, respecto al desempeño de la economía en Colombia, según el DANE, en el año 2019 el país presentó un crecimiento de 3,2%, siendo el segundo país de Latinoamérica con mayor crecimiento17. El PIB para el cuarto trimestre de 2019, registró un crecimiento de 3,5%, frente a una tasa de 2,7% en el mismo trimestre del año anterior. Para el primer trimestre de 2020, el PIB registró un crecimiento de 1,1%, frente a una tasa de 2,9% en el mismo trimestre del año anterior.

Tasa de crecimiento anual en volumen (2016-I al 2020-I)

Fuente: DANE,2020. Cuentas nacionales trimestrales.

Nota: Series originales encadenadas de volumen con año de referencia 2015.

Todas las actividades, excepto construcción, registraron un crecimiento positivo en el año 2019, cinco de ellas por encima del promedio de la economía (3,2%). Durante este periodo, los sectores con mayor dinámica, en orden de crecimiento fueron: actividades financieras y de seguros (5,7%), administración pública y defensa (4,9%), comercio, transporte y alojamiento (4,8%), actividades profesionales, científicas y técnicas (3,7%) y actividades artísticas, de entretenimiento y recreación (3,4%). Cabe ahondar sobre el desempeño del sector de información y comunicaciones en el año 2019, el cuál presentó un crecimiento de 1,8%, frente a una tasa de 2,9% del año anterior. Para el primer trimestre de 2020, el sector registró un crecimiento de 1,4%, frente a una tasa de 3,4% en el mismo trimestre del año anterior18.

Ahora bien, en el periodo enero-diciembre 2019, la variación real de las ventas del comercio al por menor fue de 6,5% respecto del mismo periodo del año anterior. De las 16 líneas de mercancía, 15 registraron variaciones positivas en sus ventas reales. El sector de equipos de informática y telecomunicaciones presentó la variación más alta (19,3%), y su contribución año corrido de las ventas reales del comercio minorista para el año 2019 fue de 1,5 puntos porcentuales19. Más aún, la venta de ETM en Colombia ha presentado una estabilización en términos absolutos, entre el periodo 2017-2019, con un crecimiento del 8,8% para el año 2019. En este sentido, Colombia fue el segundo país de la región, en 2019, en términos de venta de ETM, antecedido por el mercado brasilero20.

9. Informes de perspectivas de la economía mundial enero de 2020, FMI (2020). Disponible en: https://www.imf.org/es/Publications/WEO/Issues/2020/01/20/weo-update-jan...

10. Ibid.

11. Ibid.

12. Ibid.

13. Alocución de apertura del Director General de la OMS en la rueda de prensa sobre el COVID-19 celebrada el 11 de marzo de 2020, OMS (2020). Disponible en: https://www.who.int/es/dg/speeches/detail/who-director-general-s-opening...

14. Informes de perspectivas de la economía mundial junio de 2020, FMI (2020). Disponible en: https://www.imf.org/es/Publications/WEO/Issues/2020/06/24/WEOUpdateJune2020

15. Ibid.

16. Ibid.

17. Panamá fue el primer país con mayor crecimiento en Latinoamérica (4,2%). Banco Mundial, (2020).

18. Cuentas nacionales, PIB-Tasa de crecimiento anual. DANE, (2020).

19. Encuesta mensual de comercio al por menor y comercio de vehículos (EMCM) diciembre 2019. DANE, (2020). Disponible en: https://www.dane.gov.co/files/investigaciones/boletines/mmcm/bol_emcm_di...

20. Panorama 2019 y Efectos COVID-19: Informes especial CRC. GFK, (2020)

Caracterización de los mercados de voz e internet móvil en Colombia (2015-2019)

Una vez expuesto el desempeño de la economía colombiana y específicamente el comportamiento del sector de telecomunicaciones y la venta al por menor de equipos de comunicaciones en 2019, en esta sección se presentan algunos indicadores que permiten tener una visión general de los mercados de voz e Internet móvil en el país.

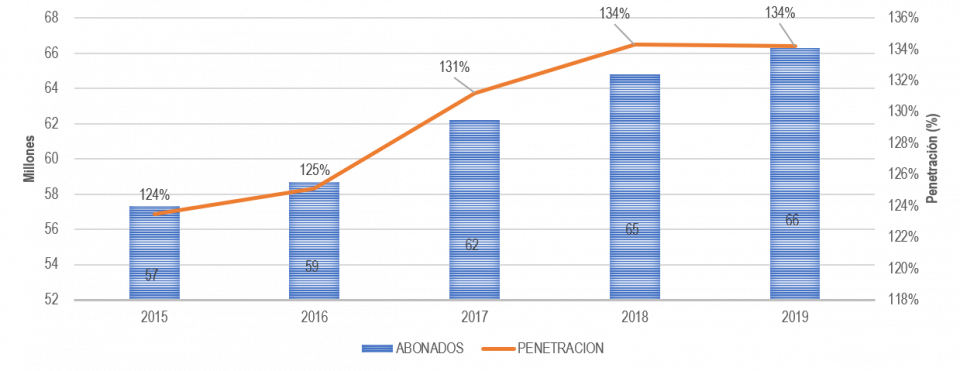

El mercado de telefonía móvil en Colombia ha registrado un crecimiento constante en el número de abonados entre 2015 y 2019, pues la tasa de crecimiento anual promedio en dicho periodo fue de 3,7%. La variación anual de abonados de telefonía móvil entre 2018 y 2019 fue de 2,2%. Adicionalmente, desde 2011 la penetración de telefonía móvil ha estado por encima del 100% y ha continuado su ritmo de crecimiento hasta 2019. A diciembre de 2019 había 1,34 líneas por cada habitante, con lo cual se esperaría en el futuro una estabilización de la base total de usuarios y por ende tasas de crecimiento inferiores al promedio histórico.

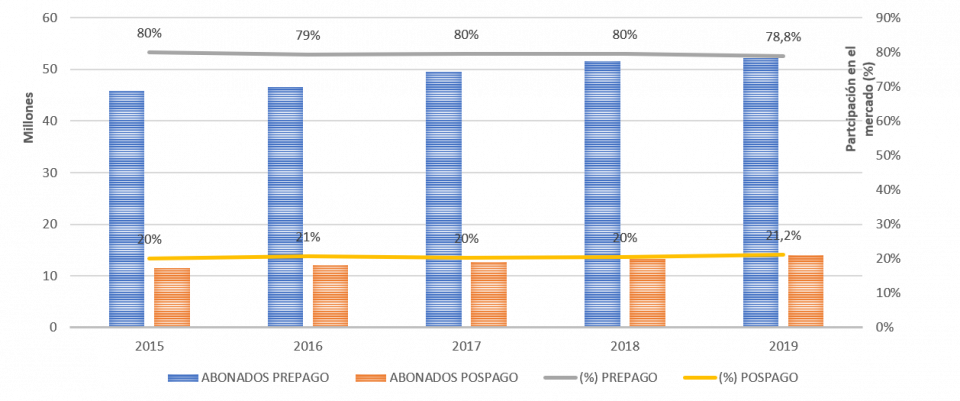

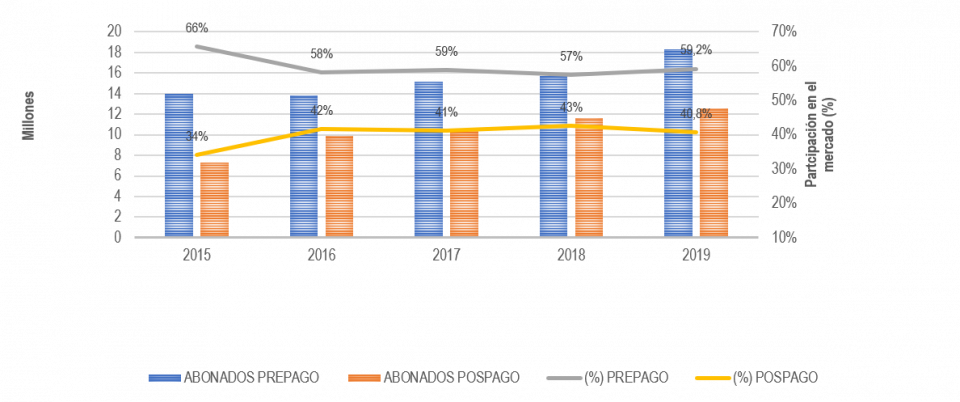

En relación con la modalidad de pago a través de la cual los usuarios adquieren los servicios de voz móvil, el esquema prepago ha sido preponderante durante el periodo 2015-2019. Teniendo en cuenta que la eliminación de las cláusulas de permanencia solo genera un efecto directo a los usuarios Pospago, es importante mencionar que los usuarios bajo esta última modalidad de pago representan para finales del 2019 el 21,2% del mercado, mientras que el 78,8% corresponde a usuarios Prepago. La participación de abonados (prepago y pospago), se ha mantenido relativamente constante en el periodo antes mencionado.

Fuente: Elaboración CRC a partir de información reportada por los operadores al sistema ColombiaTIC

Fuente: Elaboración CRC a partir de información reportada por los operadores al sistema ColombiaTIC.

Por su parte, los accesos por demanda, en el periodo comprendido entre 2015 y 2019 han sido superiores a los accesos por suscripción, manteniendo una relación cercana a 1,40 entre ambas modalidades. Para el año 2019, la relación es del orden de 1,45 accesos de demanda por cada acceso de suscripción.

Fuente: Elaboración CRC a partir de información reportada por los operadores al sistema ColombiaTIC.

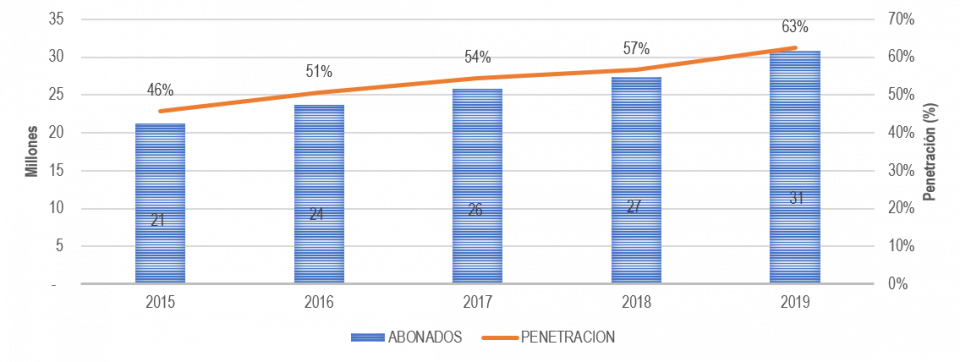

Por otra parte, en cuanto al servicio de Internet Móvil en Colombia, durante el periodo 2015-2019, se registró un crecimiento constante en el número de abonados, con una tasa de crecimiento anual promedio de 9,8%. La variación anual de abonados de Internet móvil entre 2018 y 2019 fue de 12,9%, con lo cual, en términos absolutos, se presentó un aumento de 3,5 millones de abonados. Respecto de la penetración de Internet móvil, esta ha estado por encima del 50% desde 2016 y ha continuado su ritmo de crecimiento hasta el año 2019; llegando a 63%. A diciembre de 2019 había 1 conexión a Internet móvil por cada 2 habitantes.

Evolución de los abonados pospago y prepago de Internet móvil en Colombia

Fuente: Elaboración CRC a partir de información reportada por los operadores al sistema ColombiaTIC.

Respecto de la modalidad de pago a través de la cual los usuarios adquieren los servicios de Internet móvil, en el periodo 2015-2019 el esquema prepago ha presentado una participación promedio en el mercado de 60%. Teniendo en cuenta que desde el año 2015 entró en vigor la simplificación de contratos de servicios móviles, y que esta solo generaba un efecto directo sobre los usuarios Pospago, es importante mencionar que los usuarios de Internet móvil bajo esta modalidad de pago representaban para inicios del año 2015 el 34% del mercado y para finales de 2019 el 40,8%.

Accesos de Internet Móvil por tecnología

Fuente: Elaboración CRC a partir de información reportada por los operadores al sistema ColombiaTIC.

Distribución de Accesos de Internet Móvil por tecnología

Fuente:

Elaboración CRC a partir de información reportada por los operadores al sistema ColombiaTIC.

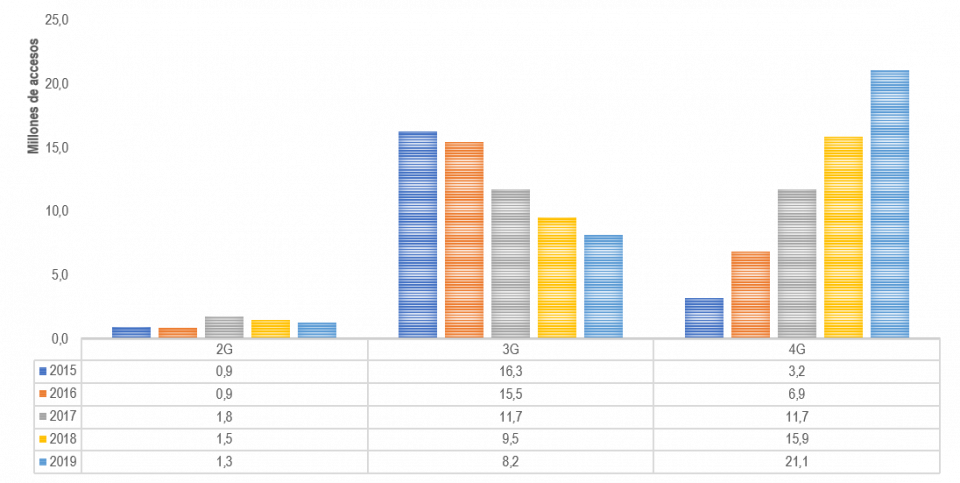

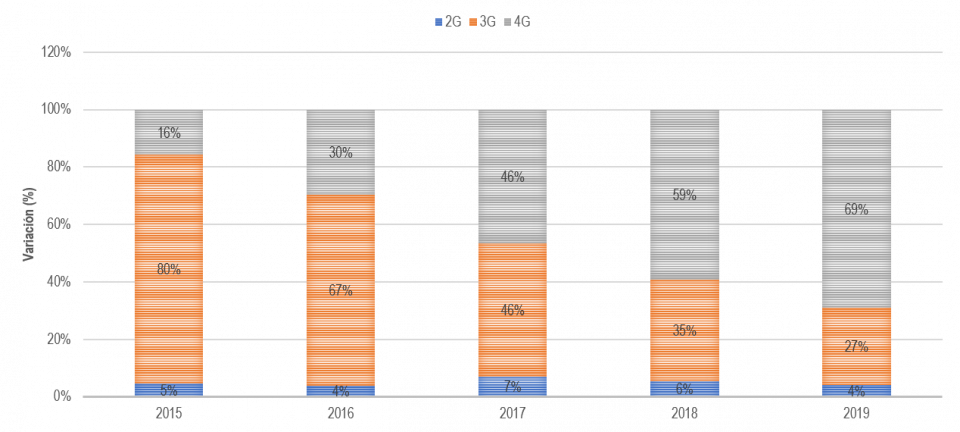

En relación con el número de abonados por tecnología se observó que entre el 2015 al 2017 la tecnología 2G presentó una tendencia creciente, llegando a 1,8 millones de accesos, lo que equivale a un 7% del total de accesos en ese año. Para los años 2018 y 2019, se observa una disminución de los accesos de la tecnología 2G, con una reducción de -17% para el año 2018 y -14% para el año 2019. Por otro lado, los accesos en tecnología 3G presentaron una tendencia decreciente entre el 2015 al 2019, con una tasa promedio de variación de -16%. Esta constante disminución se evidencia claramente al pasar de 80% de participación en el año 2015 a 27% en el año 2019, una disminución de 53 puntos porcentuales en el periodo de referencia.

Por su parte, los accesos de Internet móvil en tecnología 4G presentan una tendencia creciente en este mismo periodo, con una tasa de variación promedio del 63%, llegando a 21,1 millones de accesos para el año 2019. Los accesos bajo la tecnología 4G representaban, para finales de 2019, el 69% del total de accesos de Internet móvil, mientras que el 31% restante correspondía a tecnologías 2G y 3G. En este sentido, se espera que la participación de accesos en tecnología 4G siga aumentando en los siguientes años, acorde a la evidente migración tecnológica presentada en el periodo 2015-2019.

Dinámica del mercado de equipos terminales móviles (ETM)

Esta sección busca identificar las tendencias, en términos de preferencias, adopción, uso y aprovechamiento de los ETM con un panorama breve a nivel internacional, y específicamente en Colombia, a través de las dinámicas actuales del mercado.

Panorama Internacional

Hoy en día, la tendencia de mayores prestaciones en dispositivos tecnológicos se ha visto acompañada por una mayor demanda de conectividad que en la actualidad se refleja en un despliegue generalizado de tecnologías de comunicación de alta velocidad. Es así como, mientras la cobertura 4G sigue creciendo alrededor del mundo, ya se visualizan despliegues de redes 5G y las primeras implementaciones comerciales sobre esta tecnología21. Esta mayor conectividad complementa el desarrollo de ecosistemas, ciudades y poblaciones digitales, que exigen la configuración de un mayor número de nodos de acceso a Internet y el uso de dispositivos que operan bajo el concepto de Internet de las Cosas - IoT22.

En 2019, más de diez marcas integraron dentro de su oferta teléfonos inteligentes 5G23. En países como Corea del Sur, un tercio (1/3) de todos los teléfonos inteligentes vendidos en el cuarto trimestre de 2019 estaban preparados para 5G, del mismo modo, en Gran Bretaña y Australia esta proporción fue de alrededor del 2%. Otro país que le está apuntando a esta tecnología es China, donde el 8% de los teléfonos inteligentes que se vendieron durante el mes de diciembre de 2019 fueron modelos preparados para tecnología 5G24. Lo anterior, muestra que dicha tecnología ha empezado a tener una mayor participación en el mercado de teléfonos inteligentes en algunos países, y se espera que en los próximos años se dé un mayor despliegue de infraestructura y de ofertas para esta tecnología en todo el mundo.

En general, la venta de teléfonos inteligentes, a nivel mundial, en el año 2019 tuvo una ligera disminución del 2% en unidades respecto al año 201825. Según GFK, el mayor número de lanzamientos de nuevos modelos se dio en el cuarto trimestre de 2019, y la acogida de estos teléfonos por el lado de la demanda fue inesperada, ya que cuatro de cada cinco teléfonos inteligentes que se vendieron en ese trimestre correspondieron a estos nuevos lanzamientos.

En este sentido, las innovaciones han definido el mercado de los teléfonos inteligentes a lo largo de los años, ofreciendo más funciones y mejores capacidades. La proporción de teléfonos inteligentes con una pantalla de al menos 6 pulgadas ha alcanzado el 70% de las ofertas en términos unitarios en el año 2019, frente a una proporción del 24% en el año 2018. Los resultados de la encuesta de preferencias de los consumidores a nivel global de GFK muestran que, si bien los servicios de almacenamiento en la nube están disponibles, los consumidores consideran el almacenamiento interno del equipo como una característica importante a la hora de elegir un teléfono inteligente. Esto explica por qué el 37% de todos los teléfonos inteligentes vendidos en 2019 tienen 128 GB de almacenamiento o más26.

Por otro lado, la mitad de los consumidores señala la duración de la batería como una de las características más importantes a la hora de comprar un nuevo teléfono inteligente. Como resultado, el 38% de los teléfonos inteligentes vendidos en 2019 tenía una capacidad de batería de al menos 4.000 mAh27. La velocidad de rendimiento y la duración de la batería también son cruciales para el 44% de los consumidores, que usan teléfonos inteligentes para jugar28. Lo anterior, muestra que las funciones de los equipos móviles se transforman en experiencias, que los consumidores esperan y aprecian mientras usan sus teléfonos inteligentes.

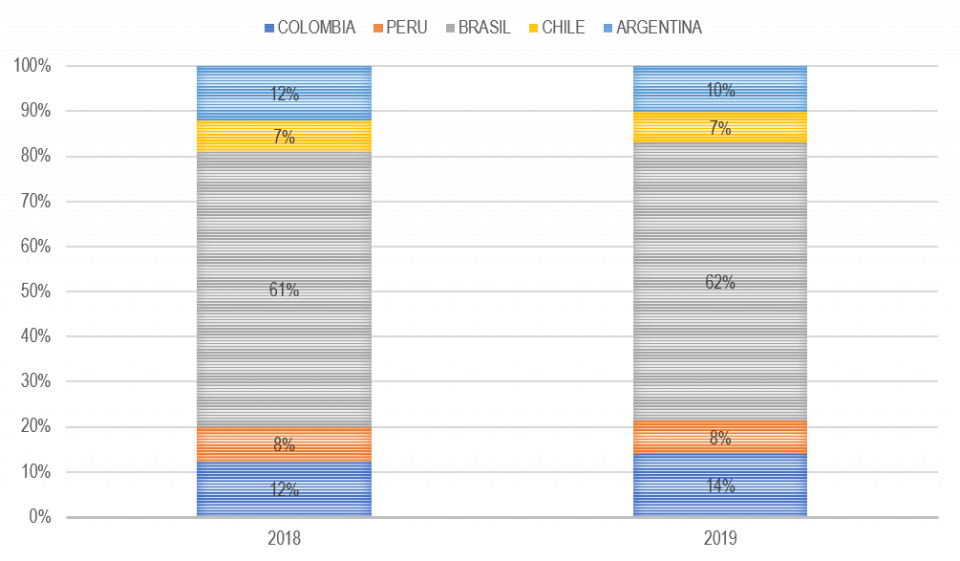

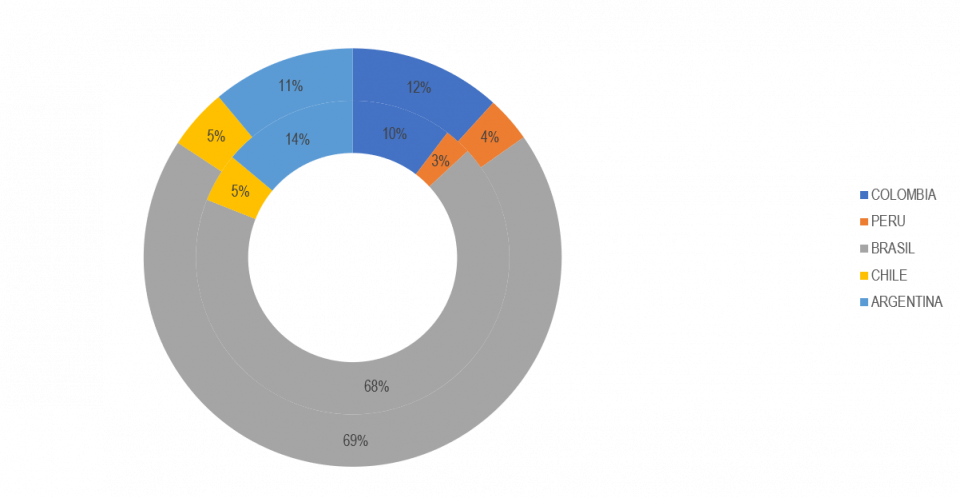

Teniendo claro el panorama internacional del mercado de ETM, las tendencias y funcionalidades que demandan los usuarios a nivel global, es importante conocer cómo ha sido el desempeño de Colombia respecto de algunos países de la región (Brasil, Argentina, Perú, y Chile). En el año 2019, Brasil fue el país que lideró la región en termino de ventas de ETM, en la medida que, por cada unidad vendida en Colombia, en Brasil se vendieron 4 unidades. Sin embargo, el mercado brasilero decreció en el año 2019 un 3%, mientras que Colombia creció en este mismo año un 8,8%. En este sentido, Colombia es el segundo país de la región que lideró, en el año 2019, la venta de equipos terminales móviles en la región. Argentina, Perú, y Chile presentaron un decrecimiento en ventas, similar al de Brasil, con variaciones negativas de 18%, 5% y 7%, respectivamente.

Participación de unidades vendidas en 5 países de Latinoamérica

Fuente: Elaboración CRC con base en información de GFK.

Participación en ingresos de ventas de ETM en 5 países de Latinoamérica.

Fuente: Elaboración CRC con base en información de GFK.

21. En la actualidad, 19 países ya cuentan con servicios 5G. A continuación, se nombran los países en orden cronológico de habitación tecnológica y ofertas de servicios 5G: Corea del Sur, Suiza, Emiratos Árabes, Finlandia, Reino Unido, Italia, España, Alemania, Japón, Irlanda, China, Rumanía, Suecia, Estados Unidos, Canadá, Australia, Tailandia, y Bélgica. “Así está siendo la llegada del 5G a los 19 primeros países en implantarlo comercialmente”. Xataka Móvil, (2020). Disponible en: https://www.xatakamovil.com/mercado/asi-esta-siendo-llegada-5g-a-19-prim...

22. El concepto IoT consiste en el desarrollo de objetos físicos cotidianos de nueva generación (refrigeradores, relojes, automóviles, etc.), con capacidad para establecer conexiones con otros dispositivos y transmitir, vía Internet, datos de funcionamiento y desempeño.

23. Global smartphone market remains stable in 2020 septiembre 2020. GFK, (2020). Disponible en: https://www.gfk.com/press/global-smartphone-market-remains-stable-in-2020

24. Ibid.

25. Ibid.

26. Ibid.

27. mAh: miliamperios-hora es una unidad de carga eléctrica que expresa la cantidad de energía que una batería puede proporcionar a un dispositivo (teléfono inteligente) durante una hora.

28. Global smartphone market remains stable in september 2020. GFK, (2020). Disponible en: https://www.gfk.com/press/global-smartphone-market-remains-stable-in-2020

Dinámica del mercado de ETM en Colombia

Bajo el escenario descrito de tendencias en términos de funcionalidad y comercialización de los equipos terminales móviles a nivel internacional, a continuación, se analiza el grado de adopción tecnológica observado en Colombia. Al respecto, el DANE ha desarrollado encuestas periódicas con el fin de medir la cobertura, el acceso y el aprovechamiento de las tecnologías de la información y las comunicaciones en los hogares. De acuerdo con la información publicada por esta Entidad, se encuentra que, en 2018, el 72,2% de las personas de 5 o más años poseen un celular, de esta proporción el 78,1% tiene un celular inteligente y el 22,6% tiene un celular convencional29. Respecto del uso del teléfono celular, la encuesta del DANE muestra que 94,5% de las personas lo utilizan para hacer llamadas personales o familiares, 63,9% para navegar en Internet, 49,0% para mensajes de texto y 44,2% para llamadas laborales30.

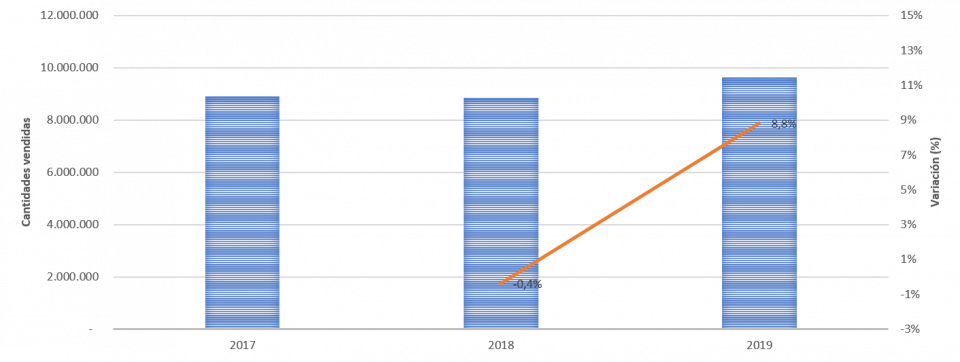

BLa venta de equipos terminales móviles en Colombia entre el periodo de tiempo 2017-2019 ha presentado una estabilización en términos absolutos, con variaciones en las cantidades vendidas de -0,4% en el año 2018 y 8,8% para el año 2019, con un aumento cercano a un millón de unidades compradas.

Fuente: Elaboración CRC con base en información de GFK Colombia.

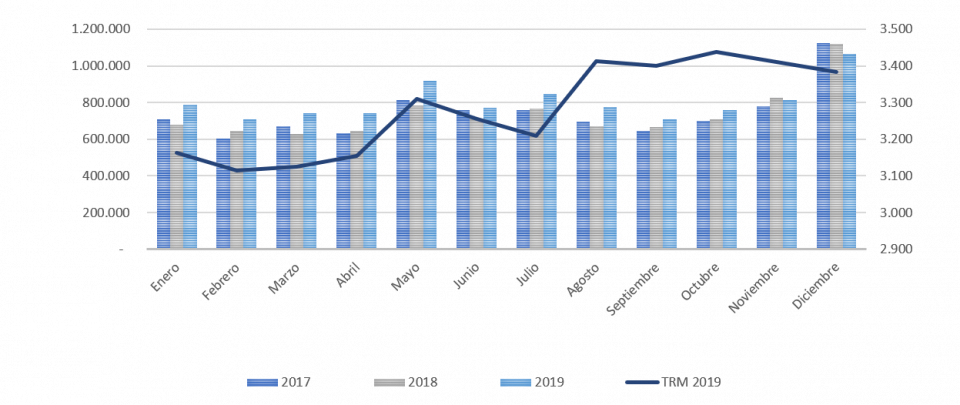

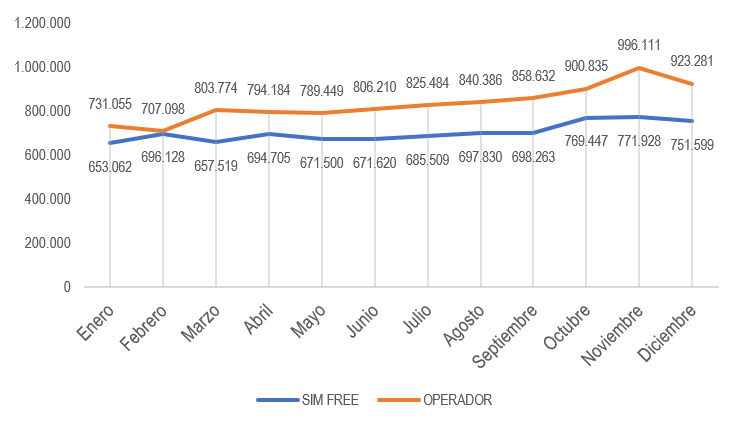

Diciembre es el mes con mayores ventas de ETM, sin embargo, para el año 2019 se presentó un decrecimiento de 4,8% en dicho mes respecto del año 2018. Del mismo modo, el mes de noviembre presentó una variación negativa en ventas del 1,7%; los demás meses presentan un crecimiento que oscila entre el 6,3% y el 17,7%. Lo anterior, muestra que, pese a la devaluación del peso colombiano frente al dólar en el año 2019, los 3 primeros trimestres de ese año, las ventas de ETM no se vieron afectadas.

Ventas mensuales de equipos terminales móviles, 2017-2019.

Fuente: Elaboración CRC con base en información de GFK Colombia y BanRep31 (TRM).

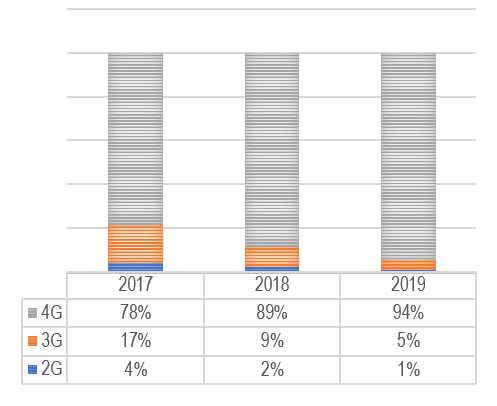

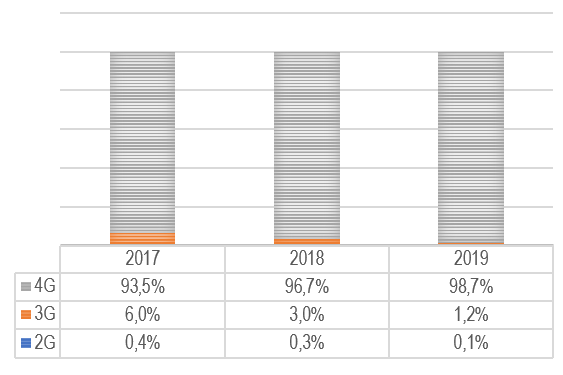

Ahora bien, al desagregar las ventas de ETM se observa que la tecnología 4G es la que tiene una mayor participación dentro del mercado con un crecimiento del 15,8% en unidades vendidas y 25,4% en ingresos en el año 2019. Por el contrario, las tecnologías 2G y 3G presentan una tendencia negativa en cuanto a su participación de mercado, en el año 2019; con un decrecimiento en unidades vendidas de 55,1% y 43,4% respectivamente, y una variación negativa en ingresos del 55,1% y 51,2% respectivamente. El comportamiento en ventas de ETM es congruente con las variaciones de accesos de Internet móvil expuestos en la sección 3 del presente documento, lo que deja en evidencia el acelerado crecimiento de la tecnología 4G en el país tanto en ofertas de ETM como en infraestructura y oferta de servicios móviles.

Participación de ventas de equipos terminales móviles por tecnología, 2017-2019.

Fuente: Elaboración CRC con base en información de GFK Colombia.

Participación de ingresos de equipos terminales móviles por tecnología, 2017-2019.

Fuente: Elaboración CRC con base en información de GFK Colombia

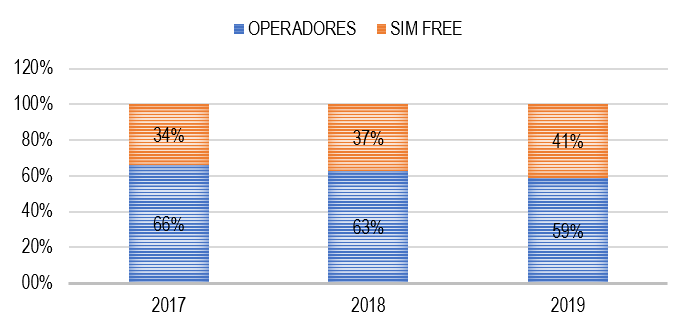

Por otro lado, al analizar la venta de ETM por oferente se observa que los operadores de servicios móviles han disminuido su participación en el mercado, pasando de 66% en el año 2017 a 58,9% en el año 2019. Por el contrario, las ventas de las grandes superficies han aumentado entre el periodo 2017-2019, alcanzando una participación de 41,1% en el año 2019, lo que representa un aumento de 30,9% en el periodo analizado. Lo anterior, muestra que la competencia del mercado de ETM ha aumentado al tener nuevos oferentes, y beneficia a los usuarios en la medida que tienen diferentes opciones de compra y de financiación a la hora de adquirir un ETM.

Participación de ventas de equipos terminales móviles por oferente.

Fuente: Elaboración CRC con base en información de GFK Colombia

En relación con el precio promedio de los ETM vendidos en Colombia, los operadores móviles presentaron, en el año 2019, precios promedio más altos respecto de los almacenes de grandes superficies. El precio promedio de los equipos comercializados por los operadores móviles32 para el año 2019 es de 829.235 COP, mientras que el precio promedio de aquellos que fueron comercializados a través de almacenes de grandes superficies para el mismo periodo de tiempo es de 702.666 COP. En este sentido, el mayor porcentaje de equipos vendidos en el año 2019 corresponde a equipos de gama media (51,3% operadores móviles y 55,6% grandes superficies).

Precio promedio mensual de ETM por oferente.

Fuente: Elaboración CRC con base en información de GFK Colombia

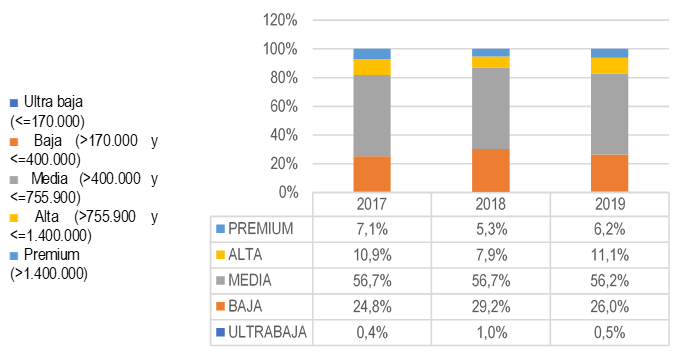

Al analizarse la venta de ETM por gama, las tendencias de consumo revelan que los colombianos presentan mayor interés por equipos de gama media, seguidos por equipos de gama baja. En el año 2019, los equipos de gama media que utilizan tecnología 4G tuvieron un crecimiento del 15% respecto del año anterior, mientras que los equipos de gama alta y premium presentan variaciones positivas para el año 2019 de 63,1% y 36,9% respectivamente, en comparación con el año anterior.

Participación en de equipos terminales móviles 4G por gama.

Fuente: Elaboración CRC con base en información de GFK Colombia

Las marcas que más se destacan en gamas medias son Motorola y Xiaomi. Motorola consolidó el 98% de su portafolio en gamas medias en el año 2019. Por otro lado, Xiaomi una marca relativamente nueva en el país, ha demostrado un gran potencial de crecimiento en 2018 y 2019, con una variación positiva en unidades vendidas de 138% en el año 2018 y 11% para el año 2019.

Apple se posicionó como líder en gamas altas, y su crecimiento en el año 2019 se debe principalmente por referencias nuevas y estrategias comerciales. Los consumidores de marcas premium (como Apple, Samsung, Huawei33) señalan que las características más importantes a la hora de comprar ETM son la duración de la batería, el prestigio y calidad de la marca, y la velocidad de procesamiento34.

Si bien, las diferentes marcas oferentes de ETM han encontrado cómo posicionarse dentro de este mercado, ya sea, por medio de la consolidación de su portafolio hacia un nicho especifico de compradores o, a través de estrategia comerciales que facilitan la renovación de equipos o la financiación de estos. En el año 2020, los oferentes se enfrentaron al desafío derivado de la emergencia sanitaria causada por el COVID-19, que cambió las tendencias de compra dadas las medidas de distanciamiento social y ha generado nuevos retos a nivel comercial para la industria.

29. Indicadores básicos de tenencia y uso de Tecnologías de la Información y Comunicación – TIC en hogares y personas de 5 y más años, Año 2018. DANE, 2019. Disponible en: https://www.dane.gov.co/files/investigaciones/boletines/tic/bol_tic_hoga.... Nota: Una persona puede tener los dos tipos de teléfono celular, por lo que las opciones de respuesta no son excluyentes.

30. Una persona puede realizar varias actividades con el teléfono celular, por lo que las opciones de respuesta no son excluyentes.

31. Tasa de cambio representativa del mercado (TRM): Serie histórica, periodicidad mensual. BanRep, (2020). Disponible en: https://totoro.banrep.gov.co/analytics/saw.dll?Go&NQUser=publico&NQPassw...

32. Dada la distribución y homogeneidad de los datos, el precio promedio se calculó a través de un promedio simple.

33. Estas 3 marcas representan el 98% de las ventas de equipos premium en Colombia, en el año 2019. Sin embargo, el portafolio de ETM de estas marcas no se limita a la venta de equipos premium.

34. Panorama 2019 y Efectos COVID-19: Informes especial CRC. GFK, (2020)

Efectos de la pandemia

A partir de la declaración de la OMS35 de la pandemia de la COVID-19, es importante entender de manera preliminar el impacto que esta ha tenido en los mercados tecnológicos, y principalmente en el mercado de ETM.

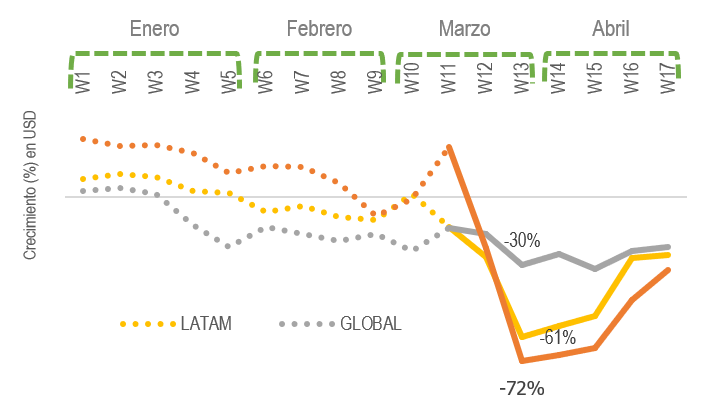

Crecimiento (%) de los mercados tecnológicos en USD vs. La misma semana del año anterior

Fuente: Elaboración CRC con base en información de GFK Colombia

Los mercados tecnológicos aceleraron su tendencia negativa después de la implementación de las medidas de distanciamiento social en marzo de 2020. En particular, para Latinoamérica (LATAM) y Colombia las variaciones negativas en ventas son mayores comparadas con el promedio global como se puede observar en las semanas 12 y 13. La semana 17 muestra el mejor desempeño desde que inicios la contingencia en LATAM, comportamiento que puede atribuirse a las compras online que no presentaron variaciones negativas en los meses de marzo y abril.

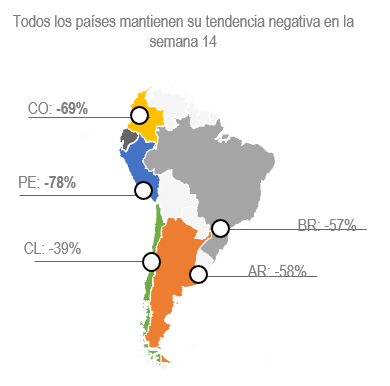

Crecimiento (%) en USD vs la misma semana del año anterior por país

Fuente: Elaboración CRC con base en información de GFK Colombia

Variación Semana 1- Semana 17, 2019 vs 2020 (USD)

Fuente: Elaboración CRC con base en información de GFK Colombia

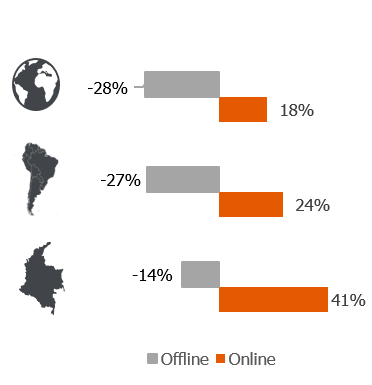

En LATAM, la venta de dispositivos electrónicos sigue concentrándose en el canal online. En el primer trimestre del año 2020, estas ventas han crecido un 24%, y en Colombia crecieron un 41%, es decir, 17 puntos porcentuales por encima del promedio de la región. En otras palabras, Colombia presenta para dicho periodo una mayor concentración en ventas por canales online en comparación con otros países como Argentina, Brasil y Chile.

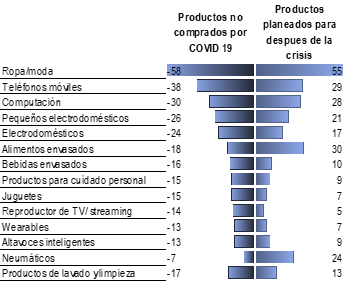

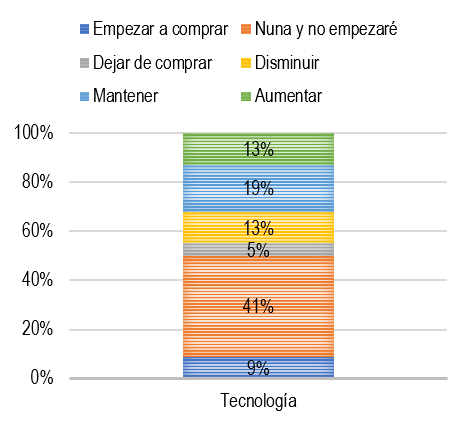

A partir de información de GFK36 que buscaba entender el comportamiento de compra y su evolución durante la crisis, en especial en el mercado tecnológico y la venta de ETM, se evidencia que el 41% de los colombianos no están dispuestos a realizar compras online relacionadas con tecnología. Así mismo, se tiene que solo un 13% estaba dispuesto a empezar a comprar dada la emergencia sanitaría actual, y un 19% se mantenía activo en la compra de tecnología por este canal. Del mismo modo, al evaluar la intención de compra para teléfonos móviles se observa que el 38% de los encuestados abandonó dicha intención dada la actual emergencia sanitaria, mientras que un 29% de los encuestados manifiestan intención de compra después de la crisis.

Intención de compra durante la crisis (semana 17)

Fuente: Elaboración CRC con base en información de GFK Colombia

Comportamiento de compra online mercado tecnológico durante la crisis (semana 17)

Fuente: Elaboración CRC con base en información de GFK Colombia

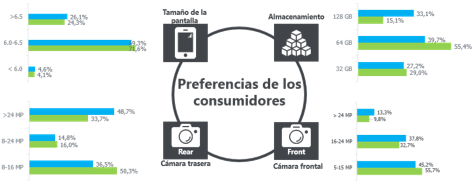

En relación con las características que tienen en cuenta los colombianos al momento de comprar un equipo, según GFK, prevalecen las relacionadas con tamaños de pantalla más grandes (más de 6"), más almacenamiento (128 GB o más) y una cámara frontal y trasera con 16 MP o más, lo que se refleja en un aumento en la valoración de estas.

Cambio en las preferencias de los consumidores durante la crisis. PRE COVID-19 (Verde) / POS COVID-19 (Azul)

Fuente: Elaboración CRC con base en información de GFK Colombia

35. Alocución de apertura del Director General de la OMS en la rueda de prensa sobre el COVID-19 celebrada el 11 de marzo de 2020. OMS, (2020). Disponible en: https://www.who.int/es/dg/speeches/detail/who-director-general-s-opening....

36. Panorama 2019 y Efectos COVID-19: Informes especial CRC. GFK, (2020)

Conclusiones

En resumen, durante el año 2019 las ventas de equipos terminales móviles crecieron 8,8%, respecto del año anterior, lo cual, en términos absolutos, representa un aumento cercano a un millón de unidades. Para el año 2020, las ventas se han visto afectadas en el primer semestre del año, dada la pandemia mundial.

El crecimiento en ventas de equipos que utilizan tecnologías 4G, evidencia la migración de los usuarios hacia estas nuevas tecnologías de Internet móvil37 .

Por otro lado, las condiciones competitivas en la comercialización de ETM han aumentado, esto se evidencia con una mayor participación del mercado de las grandes superficies, y un aumento en las ventas de 19,7% para el año 2019.

Respecto de los precios de los ETM, las tendencias de consumo revelan que los colombianos presentan mayor interés por equipos de gama media, seguidos por equipos de gama baja. En todo caso, en el año 2019, los equipos de gama alta y premium presentaron variaciones positivas de 63,1% y 36,9% respectivamente.

Finalmente, en virtud de las disposiciones regulatorias mencionadas, la CRC seguirá desarrollando informes de monitoreo que busquen describir las condiciones de venta y distribución de equipos terminales móviles, determinar el impacto de las medidas en los precios de los servicios y los equipos terminales móviles y dar cumplimiento al artículo 7 de la Resolución CRC 4444 de 2014, compilado en el artículo 2.4.1.2 de la Resolución CRC 5050 de 2016.

37. Del mismo modo, se espera que, en los próximos años, el acceso y adopción de la tecnología 5G sea un hecho para el país, tomando como referencia lo dispuesto actualmente en el plan 5G definido por el Ministerio de TIC.